เมื่อพูดถึงการวางแผนการเงิน คนส่วนใหญ่มักนึกถึงเรื่องการออม การลงทุน หรือการเตรียมเงินเกษียณ แต่หลังจากได้ฟังข้อมูลและแนวโน้มเศรษฐกิจจากงาน Open House Blue Star X รุ่นที่ 27 มีอยู่ประโยคหนึ่งที่สะดุดใจมาก

“ประเทศไทยกำลังแก่ก่อนรวย”

ฟังดูเหมือนเป็นเพียงประโยคทางเศรษฐศาสตร์ แต่ในความเป็นจริง นี่อาจเป็นหนึ่งในความท้าทายทางการเงินที่สำคัญที่สุดของคนไทยในอีก 10-20 ปีข้างหน้า

เพราะสิ่งที่กำลังเกิดขึ้น ไม่ใช่แค่คนไทยมีอายุยืนขึ้น แต่คือเรากำลังเข้าสู่ยุคที่ค่าครองชีพและค่ารักษาพยาบาลเพิ่มขึ้นเร็วกว่าความสามารถในการสร้างรายได้ของคนจำนวนมาก

หากมองให้ลึกลงไป ปัญหานี้ไม่ได้กระทบเฉพาะผู้สูงอายุ แต่กระทบคนวัยทำงานทุกคนที่กำลังสร้างครอบครัว สร้างธุรกิจ หรือกำลังวางแผนอนาคตของตัวเอง

โลกกำลังเปลี่ยน แต่หลายคนยังวางแผนการเงินด้วยความคิดแบบเดิม

ในอดีต คนจำนวนมากใช้ชีวิตตามสูตรสำเร็จ

เรียนหนังสือ

ทำงาน

เก็บเงิน

เกษียณ

จากนั้นใช้ชีวิตหลังเกษียณอีกประมาณ 10-15 ปี

โมเดลนี้เคยใช้ได้ดีในยุคที่คนอายุเฉลี่ยไม่ยืนมากนัก และค่ารักษาพยาบาลยังไม่ได้เป็นภาระขนาดใหญ่

แต่วันนี้สถานการณ์เปลี่ยนไปแล้ว คนไทยมีอายุยืนขึ้นอย่างต่อเนื่อง ขณะที่อัตราการเกิดลดลงจนประเทศไทยเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์

จากข้อมูลที่นำเสนอในงาน Open House Blue Star X รุ่นที่ 27 ประเทศไทยกำลังก้าวเข้าสู่ Super-Aged Society หรือสังคมสูงวัยระดับสุดยอด ซึ่งหมายถึงประเทศที่มีประชากรอายุมากกว่า 60 ปีในสัดส่วนที่สูงมากเมื่อเทียบกับประชากรทั้งหมด

หลายคนอาจมองว่าเรื่องนี้เป็นปัญหาระดับประเทศ

แต่ในมุมการเงินส่วนบุคคล มันแปลความหมายได้ง่ายกว่านั้น

นั่นคือ เรากำลังต้องเตรียมเงินสำหรับการใช้ชีวิตที่ยาวนานขึ้นกว่าเดิม

หากคนรุ่นก่อนเกษียณแล้วใช้เงินอีก 10 ปี

คนรุ่นปัจจุบันอาจต้องเตรียมเงินสำหรับอีก 20 หรือ 30 ปีหลังหยุดทำงาน

และนี่คือความแตกต่างที่ใหญ่มาก

ปัญหาไม่ใช่แค่เราอายุยืนขึ้น แต่ค่าใช้จ่ายก็โตเร็วขึ้นเช่นกัน

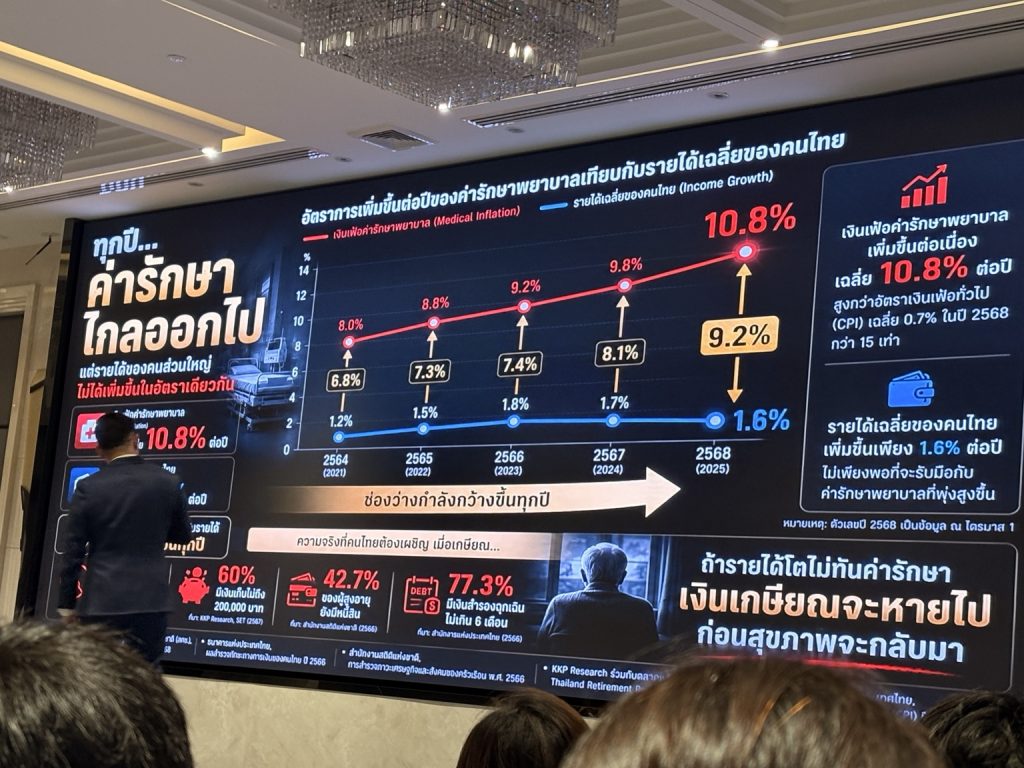

หากถามว่าความเสี่ยงทางการเงินที่ใหญ่ที่สุดของคนไทยในอนาคตคืออะไร หลายคนอาจตอบว่าเศรษฐกิจ บางคนตอบว่าหนี้สิน บางคนตอบว่า AI จะแย่งงาน แต่ข้อมูลชุดหนึ่งที่ถูกนำเสนอในงาน กลับน่าสนใจกว่านั้นมาก นั่นคืออัตราการเพิ่มขึ้นของค่ารักษาพยาบาล

ปัจจุบันค่ารักษาพยาบาลในประเทศไทยเพิ่มขึ้นเฉลี่ยประมาณ 10.8% ต่อปี ขณะที่รายได้ของคนไทยเพิ่มขึ้นเฉลี่ยเพียงประมาณ 1.6% ต่อปี ตัวเลขสองตัวนี้อาจดูธรรมดาในตอนแรก แต่เมื่อวางคู่กัน จะพบปัญหาที่น่ากังวลมาก เพราะมันหมายความว่า ค่าใช้จ่ายด้านสุขภาพกำลังวิ่งเร็วกว่ารายได้ของเราอย่างต่อเนื่อง

ลองนึกภาพว่าคุณวิ่งแข่งกับใครสักคน และทุกปีอีกฝ่ายวิ่งเร็วขึ้นเรื่อย ๆ ขณะที่คุณยังวิ่งด้วยความเร็วเท่าเดิม วันหนึ่งระยะห่างจะมากจนตามไม่ทัน นี่คือสิ่งที่กำลังเกิดขึ้นกับการเงินของคนจำนวนมาก

เงินเก็บที่ดูเยอะในวันนี้ อาจไม่มากอย่างที่คิด

หลายคนรู้สึกมั่นใจเมื่อเห็นเงินเก็บหลักแสนหรือหลักล้านในบัญชี แต่คำถามสำคัญคือ เงินจำนวนนั้นจะมีมูลค่าเท่าเดิมในวันที่คุณต้องใช้จริงหรือไม่

สมมติว่าค่ารักษาโรคหนึ่งในวันนี้อยู่ที่ 1,000,000 บาท

หากค่ารักษาพยาบาลยังเพิ่มขึ้นในอัตราเฉลี่ยใกล้เคียงเดิม อีก 10 ปีข้างหน้า ค่าใช้จ่ายก้อนเดียวกันอาจกลายเป็นหลายหลานบาท นั่นหมายความว่า เงินที่เราคิดว่าเพียงพอในปัจจุบัน อาจไม่ได้เพียงพอสำหรับอนาคต

นี่คือเหตุผลที่คนจำนวนมากมีเงินเก็บ แต่ยังรู้สึกไม่มั่นคง

เพราะความมั่นคงทางการเงินไม่ได้วัดจากจำนวนเงินเพียงอย่างเดียว แต่วัดจากความสามารถในการรับมือกับค่าใช้จ่ายที่เปลี่ยนแปลงไปในอนาคตด้วย

สิ่งที่น่ากังวลกว่าค่ารักษาพยาบาล คือคนไทยจำนวนมากยังไม่ได้เตรียมตัว

ข้อมูลอีกส่วนหนึ่งที่ถูกนำเสนอในงานสะท้อนภาพที่น่าคิด คนไทยจำนวนมากมีเงินสำรองฉุกเฉินไม่เพียงพอ หลายคนยังไม่มีแผนเกษียณที่ชัดเจน และผู้สูงอายุจำนวนไม่น้อยยังมีภาระหนี้สินอยู่ เมื่อข้อมูลเหล่านี้ถูกนำมารวมกับแนวโน้มสังคมสูงวัยและค่ารักษาพยาบาลที่เพิ่มขึ้น จึงเกิดคำถามสำคัญว่า

หากวันหนึ่งรายได้หยุดลง แต่ค่าใช้จ่ายยังคงเดินต่อ เราจะรับมืออย่างไร

นี่คือเหตุผลที่การวางแผนการเงินไม่ใช่เรื่องของคนรวย และไม่ใช่เรื่องของคนใกล้เกษียณ แต่เป็นเรื่องของทุกคนที่ต้องการมีทางเลือกในอนาคต

ความมั่นคงทางการเงินไม่ได้เกิดจากการหาเงินเก่งเพียงอย่างเดียว

ตลอดหลายปีที่ว่านทำงานด้านการวางแผนการเงิน สิ่งหนึ่งที่พบอยู่เสมอคือ คนที่มีรายได้สูง ไม่ได้แปลว่าจะมีฐานะการเงินมั่นคงเสมอไป

บางคนมีรายได้หลักแสนต่อเดือน แต่ไม่มีเงินสำรอง

บางคนมีธุรกิจที่เติบโต แต่ไม่มีระบบป้องกันความเสี่ยง

บางคนลงทุนเก่ง แต่หากเจ็บป่วยหนักเพียงครั้งเดียว อาจต้องดึงเงินลงทุนออกมาใช้ทั้งหมด

ในขณะที่บางคน รายได้ไม่มาก แต่มีความมั่นคงทางการเงินที่ดี

ความมั่นคงทางการเงินจึงไม่ได้เกิดจากการมีรายได้สูงที่สุด

แต่เกิดจากการสร้างระบบทางการเงินที่แข็งแรงพอจะรองรับความไม่แน่นอนของชีวิต

รายได้เป็นเพียงจุดเริ่มต้น เงินสำรองฉุกเฉินคือกันชน การบริหารความเสี่ยงคือเกราะป้องกัน

และการลงทุนคือเครื่องมือสร้างการเติบโตระยะยาว

หากขาดองค์ประกอบใดองค์ประกอบหนึ่ง ระบบทั้งหมดอาจมีจุดอ่อนที่เราไม่เคยมองเห็น

คำถามสำคัญไม่ใช่ “จะรวยแค่ไหน” แต่คือ “จะอยู่รอดได้ดีแค่ไหน”

หลายครั้งสังคมทำให้เราโฟกัสกับคำว่าความมั่งคั่ง ต้องมีเงินกี่ล้าน ? ต้องลงทุนอะไร ? ต้องสร้าง Passive Income เท่าไร ?

แต่ในโลกที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว ความสามารถในการอยู่รอดอาจสำคัญไม่แพ้ความสามารถในการเติบโต

หากเกิดวิกฤตเศรษฐกิจ

หากธุรกิจสะดุด

หากสุขภาพมีปัญหา

หากต้องเกษียณเร็วกว่าที่คิด

เรามีแผนรองรับหรือไม่

นี่คือคำถามที่การวางแผนการเงินควรตอบให้ได้

ถึงเวลามองการวางแผนการเงินเป็นเรื่องของชีวิต ไม่ใช่เรื่องของตัวเลข

ท้ายที่สุดแล้ว การวางแผนการเงินไม่ใช่เรื่องของกราฟ ผลตอบแทน หรือสูตรคำนวณเพียงอย่างเดียว แต่เป็นเรื่องของคุณภาพชีวิตในอนาคต เป็นเรื่องของการมีอิสระในการเลือก เป็นเรื่องของการไม่ต้องกังวลว่าจะมีเงินพอหรือไม่เมื่อเกิดเหตุไม่คาดฝัน และเป็นเรื่องของการดูแลคนที่เรารักได้ แม้ในวันที่เราไม่สามารถทำงานได้เหมือนเดิม ประเทศไทยกำลังเข้าสู่ยุคใหม่ที่ผู้คนมีอายุยืนขึ้น ค่ารักษาพยาบาลสูงขึ้น และความไม่แน่นอนทางเศรษฐกิจเกิดขึ้นได้ตลอดเวลา

คนที่ได้เปรียบที่สุดในยุคนี้ อาจไม่ใช่คนที่หาเงินได้มากที่สุด

แต่คือคนที่เริ่มวางแผนเร็วที่สุด

เพราะเมื่ออนาคตมาถึงจริง ๆ สิ่งที่มีค่าที่สุดไม่ใช่รายได้ในอดีต

แต่คือการตัดสินใจที่เราเริ่มทำตั้งแต่วันนี้

คำถามที่พบบ่อย (FAQ)

การวางแผนการเงินควรเริ่มเมื่ออายุเท่าไหร่?

คำตอบที่ดีที่สุดคือ “เริ่มทันทีที่มีรายได้” เพราะสิ่งที่มีค่าที่สุดในการวางแผนการเงินไม่ใช่จำนวนเงิน แต่คือเวลา ยิ่งเริ่มเร็ว ยิ่งมีเวลาสร้างเงินสำรอง ลงทุน และเตรียมพร้อมสำหรับเหตุการณ์ไม่คาดฝันในอนาคต

เงินเกษียณควรมีเท่าไหร่จึงจะเพียงพอ?

ไม่มีตัวเลขเดียวที่เหมาะกับทุกคน เพราะขึ้นอยู่กับรูปแบบการใช้ชีวิตหลังเกษียณ ค่าใช้จ่าย สุขภาพ และเป้าหมายของแต่ละคน แต่สิ่งสำคัญคือควรเริ่มคำนวณและวางแผนล่วงหน้า แทนที่จะรอให้ใกล้เกษียณแล้วค่อยคิด

Medical Inflation คืออะไร และเกี่ยวข้องกับเราอย่างไร?

Medical Inflation คืออัตราการเพิ่มขึ้นของค่ารักษาพยาบาล ซึ่งมักเติบโตเร็วกว่าเงินเฟ้อทั่วไป หากค่ารักษาพยาบาลเพิ่มขึ้นเร็วกว่ารายได้ของเราในระยะยาว เงินเก็บที่คิดว่าเพียงพอในวันนี้ อาจไม่เพียงพอในอนาคต

ประกันสุขภาพยังจำเป็นหรือไม่ หากมีสวัสดิการบริษัทอยู่แล้ว?

สวัสดิการบริษัทถือเป็นจุดเริ่มต้นที่ดี แต่หลายคนมักมองข้ามว่าหากวันหนึ่งเปลี่ยนงาน ลาออก หรือเกษียณ สวัสดิการเหล่านั้นอาจหายไป ขณะที่ความเสี่ยงด้านสุขภาพกลับเพิ่มขึ้นตามอายุ การวางแผนความคุ้มครองจึงควรมองในระยะยาวมากกว่าช่วงที่ยังทำงานอยู่

รายได้ไม่สูงมาก สามารถวางแผนการเงินได้หรือไม่?

ได้แน่นอน เพราะการวางแผนการเงินไม่ได้เริ่มจากการมีเงินจำนวนมาก แต่เริ่มจากการบริหารเงินที่มีอยู่ให้มีประสิทธิภาพที่สุด ไม่ว่าจะเป็นการสร้างเงินสำรองฉุกเฉิน การจัดการหนี้สิน หรือการเริ่มออมและลงทุนอย่างสม่ำเสมอ

บทสรุปจากว่าน

เมื่อมองภาพรวมทั้งหมด สิ่งที่น่ากังวลอาจไม่ใช่เพียงประเทศไทยกำลังก้าวเข้าสู่สังคมสูงวัย หรือค่ารักษาพยาบาลที่เพิ่มขึ้นทุกปี แต่คือคนจำนวนมากยังเชื่อว่าตัวเองมีเวลาเหลืออีกมากสำหรับการวางแผนอนาคต

ความจริงคือ อนาคตทางการเงินไม่ได้ถูกกำหนดจากรายได้ในวันนี้เพียงอย่างเดียว แต่ถูกกำหนดจากการตัดสินใจเล็ก ๆ ที่เราทำซ้ำ ๆ ในทุกวัน ตั้งแต่การออม การบริหารความเสี่ยง การดูแลสุขภาพ ไปจนถึงการเตรียมความพร้อมสำหรับเหตุการณ์ที่เราไม่สามารถควบคุมได้

จากประสบการณ์ของว่านในการดูแลลูกค้าและครอบครัวหลากหลายช่วงชีวิต ว่านพบว่าปัญหาทางการเงินส่วนใหญ่ไม่ได้เกิดจากการหารายได้ไม่เก่ง แต่เกิดจากการไม่มีแผนรองรับวันที่ชีวิตเปลี่ยนแปลง ไม่ว่าจะเป็นการเจ็บป่วย การเกษียณ การสูญเสียรายได้ หรือภาระที่เกิดขึ้นกับคนที่เรารัก

ว่านเชื่อว่าการวางแผนการเงินไม่ใช่เรื่องของการมีเงินมากที่สุด แต่คือการสร้าง “ทางเลือก” ให้กับชีวิต เพราะเมื่อถึงวันที่ต้องตัดสินใจเรื่องสำคัญ เราจะไม่ถูกบังคับให้เลือกจากข้อจำกัดทางการเงิน แต่สามารถเลือกจากสิ่งที่ดีที่สุดสำหรับตัวเองและครอบครัวได้นะคะ

อนาคตอาจไม่มีใครคาดเดาได้อย่างแม่นยำ แต่เราสามารถเตรียมตัวให้พร้อมได้ตั้งแต่วันนี้ และนั่นคือเหตุผลที่ว่านมองว่า การวางแผนการเงินไม่ใช่เรื่องของคนรวย ไม่ใช่เรื่องของคนใกล้เกษียณ แต่เป็นเรื่องของทุกคนที่อยากใช้ชีวิตอย่างมั่นใจในทุกช่วงเวลาของชีวิต

เพราะทุก Moment ของชีวิตมีความสำคัญ และการเตรียมพร้อมที่ดีที่สุด คือการไม่ปล่อยให้อนาคตต้องตัดสินใจแทนเรา Your Moment ☔️ Our Moment

บทความนี้เรียบเรียงจากประเด็นสำคัญและข้อมูลที่ได้รับจากงาน Open House Blue Star X รุ่นที่ 27 ร่วมกับการวิเคราะห์เพิ่มเติมในมุมมองการวางแผนการเงินส่วนบุคคล เพื่อสะท้อนแนวโน้มสังคมสูงวัย ความเสี่ยงด้านสุขภาพ และผลกระทบต่อความมั่นคงทางการเงินของคนไทยในอนาคต